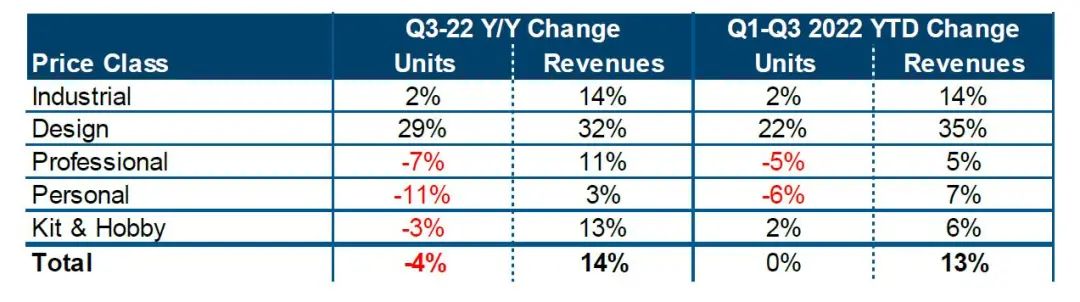

Op 10 Januarie 2023 het die data wat onlangs deur CONTEXT, 'n 3D-druknavorsingsinstituut vrygestel is, getoon dat in die derde kwartaal van 2022 het die totale volume van wêreldwye 3D-drukkerversendings met 4% gedaal, terwyl die stelsel (toerusting) verkoopsinkomste toegeneem het. met 14% gedurende hierdie tydperk.

Chris Connery, direkteur van globale analise by CONTEXT, het gesê: “Alhoewel die versendingsvolume van3D drukkersteen verskillende prysvlakke verskil baie, die stelselinkomste het toegeneem vergeleke met 'n jaar gelede.”

Die verslag toon dat die verskeping volume van industriële3D drukkershet met slegs 2% toegeneem, waarvan metaal-3D-drukkers met 4% toegeneem het en industriële polimeer-3D-drukkers met 2%.As gevolg van die gesamentlike invloed van vraag en voorsieningsketting, het die verskepings van professionele, persoonlike, kits- en stokperdjieklasse met – 7%, – 11% en – 3% jaar op jaar afgeneem.Daarom hou die groei van die 3D-drukbedryf in hierdie kwartaal meer verband met inkomste as die groei van versending.

Die wêreldwye inflasionêre druk het gelei tot die styging van toerustingpryse op alle vlakke en het dus die groei van inkomste ondersteun.Industriële graad metaalvervaardigers het ook voordeel getrek uit die verskuiwing in die vraag na meer doeltreffende en produktiewe masjiene en het die toename in bedryfsinkomste bevorder.Byvoorbeeld, metaalpoeierbed-smelttoerusting het meer lasers en hoër doeltreffendheid, wat hoër uitset kan behaal.

△ Globale 3D-drukkerstelselversendings en inkomsteveranderinge (verdeel in industriële, ontwerp, professionele, persoonlike, suite en persoonlike stokperdjies volgens prysgraad).Vergelyking tussen die derde kwartaal van 2022 en die derde kwartaal van 2021;Vergelyk die derde kwartaal van 2022 met die eerste kwartaal.

Industriële toerusting

In die derde kwartaal van 2022 is die kenmerke van versendings van industriële toerusting:

(1) Die sterk groei van metaalgerigte energieneerleggingstelsel is deels te wyte aan die opkoms van die nuwe lae-end vervaardiger Meltio;

(2) Die vraag na metaalpoeierbed-smeltstelsel styg steeds, veral in China.

Gedurende hierdie tydperk was China nie net die wêreld se grootste mark nie (35% van die wêreld se nywerheidsmark).3D drukkersis in China verskeep), maar het ook hoër groei (+34%) gesien, hoër as Noord-Amerika of Wes-Europa.

Chris Connery het daarop gewys: “Baie bekende 3D-drukkermaatskappye het afleggings gedoen omdat die bedryfsdinamika verskil van die situasie aan die begin van die jaar.Sommige maatskappye staar uitdagings in die verskaffingsketting in die gesig, wat hul vermoë om meer toerusting te lewer belemmer, terwyl ander deur stagnante vraag geraak word.”

In die vrees vir die komende ekonomiese resessie, verminder sommige eindmarkte kapitaalbesteding as 'n voorsorgmaatreël totdat die globale makro-ekonomiese situasie stabiliseer.

Duitse EOS, die leier van die industriële mark, het die hoogste stelsel (toerusting) inkomste in hierdie vlak.Sy inkomstegroeikoers het die versendingsvolume ver oorskry.Die stelselinkomste het op 'n jaargrondslag met 35% toegeneem, terwyl die versendingsvolume net met 1% toegeneem het.

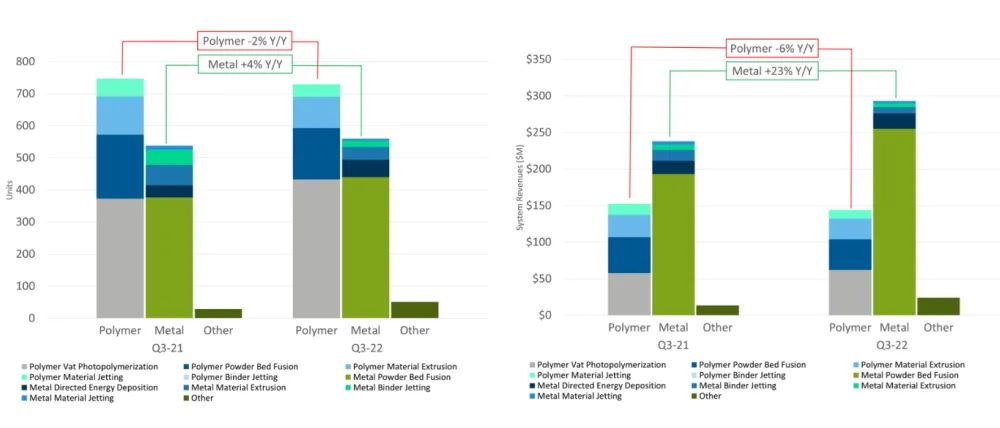

△ Wêreldwye industriële stelselversendings volgens materiaal (polimeer, metaal, ander).Vergelyking tussen die derde kwartaal van 2021 en die derde kwartaal van 2022

Professionele toerusting

In die professionele pryskategorie het die versendingsvolume met – 7% afgeneem vergeleke met die derde kwartaal van 2021. Die versendingsvolume van FDM/FFF-drukkers het met – 8% afgeneem, en dié van SLA-drukkers het met 21% afgeneem vergeleke met ’n jaar gelede .Die versendingsvolume van FDM was relatief stabiel in die derde kwartaal, wat slegs – 1% laer was as dié van dieselfde tydperk in 2021, maar die versendingsvolume van SLA was anders, wat – 19% laer was as dié van 2021. Ultimaker (nuut saamgesmelte MakerBot en Ultimaker) vervaardig beide professionele en persoonlike drukkers, met 'n markaandeel van 36% teen hierdie prysvlak, maar oor die algemeen het die versendingsvolume teen hierdie prysvlak met – 14% afgeneem.In die derde kwartaal van 2022 het UltiMaker en Formlabs (hul eenheidversendings ook afgeneem) 51% van die wêreldwye professionele stelselinkomste uitgemaak.Nexa3D is die nuwe maatskappy wat in hierdie kwartaal by hierdie kategorie aansluit, en sy verskeping van Xip-drukkers neem toe.

Persoonlike en onderdele sakke en stokperdjie toerusting

Sedert die epidemie van COVID-19 het die groei van hierdie lae-end markte aansienlik verlangsaam, en die persoonlike en onderdele en amateurvelde word steeds oorheers deur 'n maatskappy genaamd Chuangxiang, die markaandeelleier.Gedurende hierdie tydperk het persoonlike versendings met – 11% gedaal.Die verskepings van onderdele en stokperdjies het met – 3%, – 10% laer afgeneem as dié in die derde kwartaal van 2020 (aan die begin van die gewildheid van COVID-19) en het plat gebly op grond van 12 maande se dop (op) 2%).’n Belangrike hoogtepunt is die ontstaan van Bambu Lab (Tuozhu), wat in die derde kwartaal van 2022 begin verskeep het, en suksesvol US $7.1 miljoen op die Kickstarter-platform ingesamel het, met 5513 voorafbestellings van ongeveer US $1200 elk.Voorheen was slegs twee 3D-drukkers beter skarefinansiering, Anker ($8,9 miljoen) en Snapmaker ($7,8 miljoen).

Postyd: Jan-11-2023